10.10.2019 | 10:25

Encana Corporation - Hebelaktie auf Erdöl und Erdgas

Durch den Zukauf von Newfield Exploration im Februar 2019, ist durch diese Übernahme Nordamerikas zweitgrößter Erdgas- und Erdölbohrunternehmen entstanden, den kaum einer in Deutschland auf den Schirm hat. Mit über $ 14 Millarden Anlagevermögen, einem Jahresumsatz von über $ 8,2 Milliarden, einer Dividendenrendite von über 1,7% p.a. und wachsenden Produktionszahlen, rückt diese Aktie nun in den Fokus der Anleger.

Lesezeit: ca.

2 Minuten.

Autor:

Stefan Bode

ISIN:

CA2925051047

Überblick

Zu Beginn des Jahres erwarb der kanadische Öl- und Gasproduzent Encana Corporation die Newfield Exploration in einer 5,5 Milliarden Dollar umfassenden Aktientransaktion.

Encana's Ziel war es, seine Produktion weg von der schwierigen kanadischen Öl- und Gasumgebung zu diversifizieren. Trotz dieser Übernahme zzgl. der 2,2 Milliarden US-Dollar Verbindlichkeiten von Newfield, erhöhte das Management die Dividende und verlängerte das Aktienrückkaufprogramm. Insgesamt wurden von den 1,25 Milliarden Dollar bereits Aktien im Wert von 1,04 Mrd. Dollar zurückgekauft.

Mit den Q. 2 Zahlen konsolidierte Encana sein erstes Ergebnis mit den neuen Newfield-Assets. Angesichts der Bedeutung der Transaktion bieten die Ergebnisse Gelegenheit, die Performance des Unternehmens genauer unter die Lupe zu nehmen.

Starke Ergebnisse

Dank eines durchschnittlichen Verkaufspreises von WTI - West Texas Oil (Benchmark für Rohöl) von fast 60 US-Dollar pro Barrel im zweiten Quartal verzeichnete Encana starke Ergebnisse. Die Produktion wuchs im Jahresvergleich um 75,1% und erreichte 591.800 Barrel Öläquivalente pro Tag (boe/d). Das Unternehmen berichtete über einen freien Cashflow von 127 Millionen US-Dollar.

Aufgrund der Übernahme von Newfield stieg die Nettoverschuldung um 2,2 Milliarden US-Dollar an und belief sich damit zum Ende des zweiten Quartals auf rund 7,1 Milliarden US-Dollar. Aber aufgrund des starken Cashflows betonte das Management, dass der Verschuldungsgrad hochgerechnet als annualisiertes EBITDA dividiert durch die Nettoverschuldung nur den Faktor 1,7 betrug.

Kapitalallokationsentscheidungen

In Anbetracht der Abhängigkeit von den volatilen Öl- und Gaspreisen und dem damit verbundenen Hebeleffekt sollte sich neben der Integration und dem Ausbau der Produktivität nun auf die Schuldenlast konzentriert und diese zurückgefahren werden.

Aktienrückkaufprogramm

Das Aktienrückkaufprogramm stellte einen hohen Mittelabfluss von rund 1,04 Milliarden US-Dollar in der ersten Jahreshälfte dar. Der Rückkauf von Aktien bot den Aktionären jedoch einen Mehrwert und es konnte damit womöglich die charttechnische Trendwende geschafft werden. Seit Anfang des Jahres kaufte Encana Aktien zu einem Durchschnittspreis von 5,46 US-Dollar. Zum Vergleich gab das Unternehmen 543,4 Millionen Aktien für die 5,5 Milliarden Dollar schwere Newfield-Akquisition aus, die die ausgegebenen Aktien mit etwa 10,12 Dollar bewertet.

Der Rückkauf niedrig bewerteter Aktien ist daher für die Aktionäre positiv.

Fazit

Trotz der starken Q2-Ergebnisse ist der Verschuldungsgrad derzeit noch hoch. Das birgt Chancen und Risiken. Den volatilen Rohstoffpreisen versucht das Unternehmen mit Vorverkäufen der Produktion zu begegnen. In Zukunft sollte das Unternehmen die gestiegene Verschuldungsquote wieder senken, um damit die Abhängigkeit von den Kapitalmärkten zu senken.

Die Dividendenrendite von 1,7% p.a. ist in der heutigen Zeit ok und dürfte bei Rückführung der Verbindlichkeiten und gleichbleibenden bzw. steigenden Erdgas/Erölpreise weiter zu legen.

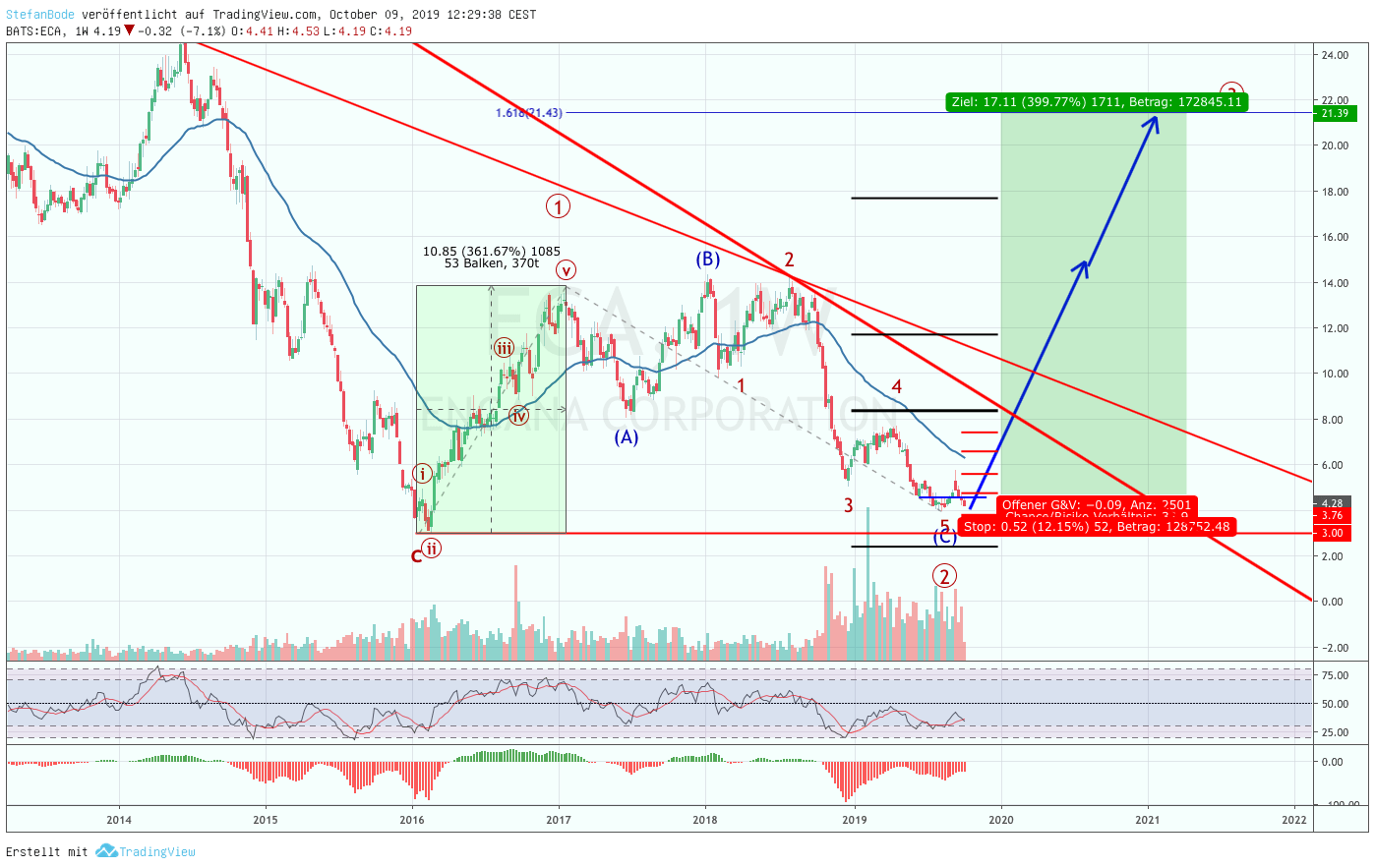

Chart