20.07.2021 | 05:45

Wie geht es weiter? - Deutsche Bank, Commerzbank, wallstreet:online AG

Der Wandel durch die Digitalisierung geht unvermindert weiter und die Niedrigzinsen haben das ursprünglich lukrative Geschäftsmodell der Fristentransformation zu einem Risikogeschäft mit kleiner werdender Marge gemacht. Hier greift das Sprichwort: „Viele Köche verderben den Brei“, denn zahlreiche Banken haben sich auf das Kreditgeschäft mit „Häuslebauern“ gestürzt und damit die Zinsmarge durch den starken Wettbewerb gedrückt. Lag die Zinsmarge z.B. bei über zehnjährigen Kreditverträgen im Dezember 2020 noch bei ca. 1,03 %, so sank diese im April 2021 auf nur noch 0,7% p.a.. Statt auf Wachstum zu setzen, müssen gerade die Geschäftsbanken Kosten eindampfen.

Lesezeit: ca.

4 Minuten.

Autor:

Stefan Bode

ISIN:

DEUTSCHE BANK AG NA O.N. | DE0005140008 , COMMERZBANK AG | DE000CBK1001 , WALLSTREET:ONLINE INH ON | DE000A2GS609

wallstreet:online AG stockt Anteile auf

Seit Einführung des Smartbrokers Ende 2019 hat die wallstreet:online AG (WKN: A2GS60 ISIN: DE000A2GS609 Ticker: WSO1) den Schalter umgelegt und zeitgleich den Wachstumsturbo eingelegt. Die unternehmerische Entscheidung war genau richtig. Die Börse honorierte den Schritt zum Onlinebroker mit einem saftigen Kursaufschlag. Seit Einführung im Dezember 2019 ging es bis heute von 5,50 EUR auf 20,70 EUR je Aktie gen Norden. Ein Anstieg von 275% in einem Jahr und acht Monaten. Um weiter von dem Aufstieg des Smartbrokers zu profitieren, baut die wallstreet:online AG nun Anteile an der wallstreet:online capital AG weiter aus. Zwar hatte der Vorstand dem Anteilskauf bereits am 23. April zugestimmt, aber die Genehmigung zum Kauf von rund 19,3% der Anteile an der wallstreet:online capital AG wurde erst letzte Woche erteilt. Nach Abschluss der Transaktion gehören der wallstreet:online AG mehr als 95% an der wallstreet:online capital AG.

Lizenzantrag zum Wertpapierinstitut

Als nächsten Schritt planen die Vorstände an der wallstreet:online AG die Erweiterung der bestehenden KWG-Lizenz. Ziel ist es, das Finanzdienstleistungsgeschäft weiter auszubauen und dafür die Lizenz von Wertpapierhandelsbank auf Wertpapierinstitut zu erweitern. Die nötigen Unterlagen sollten laut Plan des Unternehmens noch bis zum Monatsende eingereicht werden. Damit bleibt das Unternehmen voll auf Wachstumskurs und wird sich aufgrund des direkten Marktzuganges über die hauseigenen Börsenplattformen immer mehr Depots in den Smartbroker aufnehmen und damit den großen Banken das lukrative Investmentgeschäft streitig machen. Bereits im April 2021 konnten nach einem Jahr und fünf Monaten mehr als 135.000 Depots eröffnet und Vermögenswerte von mehr als 6 Mrd. EUR betreut werden. Zum Jahresende 2021 sollen es bereits 200.000 Bestandskunden sein und auch wenn die Akquise von Neukunden im ersten Jahr erst einmal Geld kostet, so amortisiert sich die Investition in Neukunden bereits im zweiten Jahr und trägt zum positiven Cashflow bei.

Commerzbank – Aufwärtsmomentum dahin

Mit dem Hoch der Commerzbank-Aktie (WKN: CBK100 ISIN: DE000CBK1001 Ticker-Symbol: CBK) am 03. Juni bei 6,87 EUR, ging eine seit Mai 2020 anhaltende Aufwärtsbewegung vorläufig zu Ende. Von 2,81 EUR ging es immerhin 144% aufwärts, ehe das Papier des Bankhauses seitdem wieder knapp 23% Kursrückgang auf 5,32 EUR je Aktie verbuchen musste. Anscheinend ist das Aufwärts-Momentum seit der Ankündigung des drastischen Jobabbaus und der Filialschließung dahin, weil die Kosten für die viertgrößte Geschäftsbank Deutschlands gewaltig sind. Zwar sollen jede vierte Vollzeitstelle und damit ca. 10.000 Arbeitsplätze konzernweit bis 2024 abgebaut werden, aber selbst die hohen Rückstellungen für den Arbeitsplatzabbau wurden bereits wiederholt erhöht und betragen schon jetzt 2 Mrd. EUR.

Auch wenn zusätzlich bis Ende 2022 noch 340 der 790 deutschen Filialen geschlossen werden sollen und davon bis Ende Oktober 2021 die ersten 240 Filialen, so könnte die ausgegebene schwarze Null für 2021 nur noch schwerlich erreichbar sein. Gerade das Kernstück beim Sanierungsplan der Commerzbank, der Bereich Digitalisierung, scheint große Problem zu haben. Der Umsetzungszeitplan ist laut dem Kooperationspartner HSBC für die Wertpapierabwicklung bereits um zwei Jahre verlängert worden. Damit verschieben sich auch andere Projekte wie z.B. die Integration der Tochter Comdirect. Und jede Verzögerung bzw. Projektverlängerung kostet der Commerzbank zusätzliche Millionen. Auch die Rückstellungen für Rückforderungen von Sparern nach dem Urteil des BGH vom April 2021 für eine unrechtmäßige Gebührenerhöhung ab 2018 wirken sich deutlich negativ aus. Daher dürften die für den 4. August angekündigten Quartalszahlen mehr Licht ins Dunkle bringen.

Deutsche Bank – Wie geht es weiter?

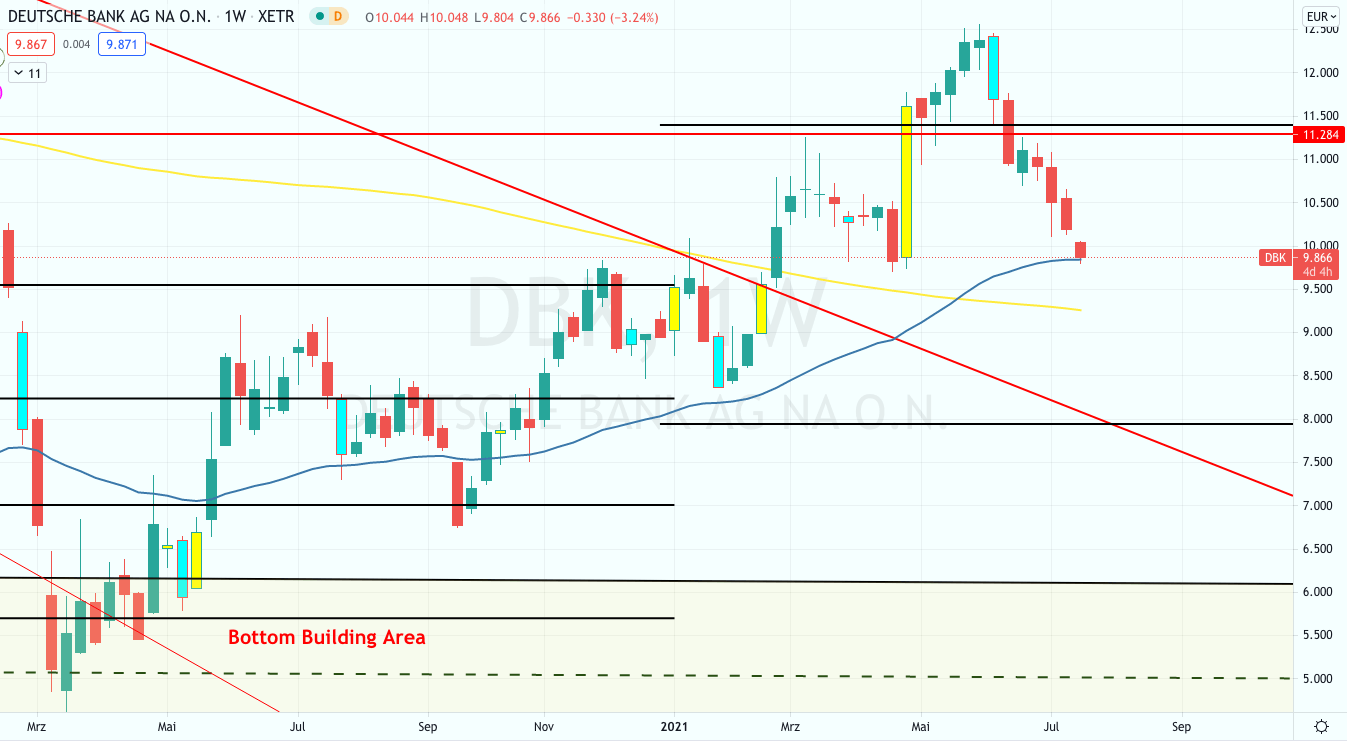

Die Royal Bank of Canada (RBC) hatte letzte Woche die Aktie der Deutschen Bank (WKN: 514000 ISIN: DE0005140008 Ticker: DKB) von „Underperform“ auf „Sector Perform“ hochgestuft und das Kursziel bei 11 EUR belassen. Grund der Hochstufung sind Fortschritte der Bank beim Thema Nachhaltigkeit. Die Analystin Anke Reingen findet keine Kritik mehr bei der Umsetzung den ESG-Richtlinien und auch in puncto potentieller Dividendenrendite würde das aktuelle Kapitalniveau und die Ertragserwartung eine künftige Ausschüttung möglich machen.

Kritischer sieht es der Analyst Amit Goel von der britischen Investmentbank Barclays. Er belässt das Kursziel ebenfalls noch bei 11 EUR und stuft die Deutsche Bank auf „Equal Weight“ ein. Im abgelaufenen zweiten Quartal 2021 dürfte das sonst starke Investmentbanking-Geschäft schwächer abgeschnitten haben, als angenommen. Daher kürzte die Investmentbank die 2021er-Prognose für das Ergebnis vor Steuern. Aktuell sollte daher ein Einstieg bei der Deutschen Bank noch abgewartet werden, denn der Abwärtsdruck des Gesamtmarktes könnte die Aktie der Deutschen Bank unterhalb des 50er Wochen-EMA bringen, der derzeit bei 9,84 EUR verläuft. Sollte dieser Bereich fallen, wäre der nächste Anlaufpunkt der 200er Wochen-SMA, der im Moment auf 9,25 EUR abfällt.

Fazit

Der Einstieg bei den mitten im Umbau befindlichen Konzernen Deutsche Bank und Commerzbank ist nur mit einer hohen Risikotoleranz zu emfpehlen, da nicht klar ist, wie und ob der Umbau nebst deutlicher Kostenreduktion auch wie geplant gelingt. Besser sieht es im Moment trotz leichter Kursrücksetzer bei der wallstreet:online AG aus. Das Unternehmen hat keine überbordenen Altlasten zu beseitigen und greift mit seinem Fokus auf Wachstum und dem kostengünstigen Smartbroker die etablierten Banken an, gewinnt Monat für Monat mehr Kunden und hält diese auch. Kurzfristige Rücksetzer des Gesamtmarktes könnten daher bei der wallstreet:online AG zum Aufbau von Langfristpositionen genutzt werden.