06.01.2023 | 05:45

Druck bei Ölaktien - BP, Saturn Oil + Gas und Shell Aktie

Die Unsicherheit an den Erdölmärkten ist im neuen Jahr 2023 nach wie vor groß. Während der Ölpreis der Sorte WTI das Jahr 2022 mit 75,76 USD eröffnete und bis Sommer 2022 auf 141,24 USD je Barrel hochschnellen konnte, wurde im Anschluss der Rückwärtsgang eingeschaltet und das Jahr 2023 mit 80,58 USD und einem Plus von knapp 7 % p. a. geschlossen. Doch der Anfang 2023 scheint umgekehrt zu verlaufen und der Ölpreis ging in den ersten Tagen des Jahres in die Knie und wurde auf 74,40 USD je Barrel abverkauft. Diese kurze schnelle Bewegung reicht aus, dass Gewinnmitnahmen bei den Ölaktien einsetzten und der breite Markt Federn lassen musste. Ist jetzt Panik abgesagt oder liegen demnächst wieder Nachkaufkurse vor?

Lesezeit: ca.

3 Minuten.

Autor:

Alfred Laugeberger

ISIN:

BP PLC DL-_25 | GB0007980591 , Saturn Oil + Gas Inc. | CA80412L8832 , Shell PLC | GB00BP6MXD84

Saturn Oil & Gas - Nachholpotential

Die letzten beiden Jahre 2021 und 2022 waren für den kanadische Erdölproduzenten Saturn Oil & Gas (WKN: A3C9X6 ISIN: CA80412L8832 Ticker: SMKA) ein Quantensprung in der Unternehmensgeschichte. Durch zwei Zukäufe wurde aus einem 415 Barrel Ölproduzenten am Tag ein neues Unternehmen geformt mit nun mehr ca. 12.000 Barrel Ölproduktion am Tag inkl. umgerechneten Erdgasanteilen. Das ist eine Ver-28-fachung der Produktion und damit stieg das Unternehmen in der Ölbranche von Saskatchewan um mehrere Ligen per Durchmarsch auf. Doch die charttechnische Kursentwicklung des Unternehmens ist der fundamentalen Entwicklung bisher noch nicht gefolgt. Nur um 6,82 % stieg der Aktienkurs von Anfang 2021 von 2,20 CAD bis Ende 2022 auf 2,35 CAD an, wenn auch unter hoher unterjähriger Volatilität in den beiden Jahren.

Dabei gehört das Team von Saturn Oil & Gas zu den günstigsten Ölproduzenten des kanadischen Bundesstaates und hat durch die Zukäufe eine Ausbaureserve von weit über 500 neuen Bohrlöchern. Durch die preislich abgesicherten Verkäufe von ca. 47 % der aktuellen Produktion für 2023, 2024 und 2025 fließen dem Unternehmen feste Einnahmen von 386,4 Mio. CAD zu. Diese werden nicht nur die Schulden zum 31.12.2022 von ca. 200 Mio. CAD komplett bis Ende 2024 tilgen, sondern auch das weitere Wachstum durch neue Bohrlöcher finanzieren. Allein durch die Schuldtilgung müsste die aktuelle Marktkapitalisierung von 140,6 Mio. CAD bei einem Aktienkurs von 2,35 CAD (1,65 EUR) auf 340,6 Mio. CAD Marktkapitalisierung anwachsen. Das würde eine ver-2,4-fachung bedeuten und einem Aktienkurs von 5,70 CAD (4,00 EUR) entsprechen. Nicht berücksichtig sind dabei die zusätzlichen Erlöse aus den ca. 53 % der noch verkaufbaren täglichen Produktion.

BP – Entschuldung und Dividende

In den letzten drei Jahren konnte BP (WKN: 850517 ISIN: GB0007980591 Ticker: BPE5) seine Verschuldung in zehn aufeinander folgenden Quartalen auf ca. 22 Mrd. USD senken und seinen freien Cashflow weiter ausbauen. Die Umwandlung in ein integriertes Energieunternehmen mit wachsendem Anteil an erneuerbaren Energien soll dabei den Weg für langfristiges Wachstum in der Zukunft ebnen. Die Ausrichtung zu mehr erneuerbaren Energien wird dabei durch die hohen Margen aus dem Raffineriegeschäft und der weiterhin starken Kraftstoffnachfrage unterstützt, ohne dabei die Dividendenzahlungen an die Aktionäre zu beeinflussen. Größte Belastung in 2022 waren Abschreibungen auf Anlagen in Russland, die aber keinen nennenswerten Einfluss auf die starke Kursentwicklung im abgelaufenen Kalenderjahr hatte.

Bis zur Veröffentlichung der Q.4 2022 Kennzahlen will BP zudem 2,5 Mrd. USD in sein Aktienrückkaufprogramm investiert haben. Insgesamt will das Unternehmen insgesamt 8,5 Mrd. USD an Aktien-Zurückkauf, was ungefähr 60 % des Cashflows von 2022 entsprechen würde aber begrenzt dies auf 4 Mrd. USD p. a.. Zusätzlich schüttet das Unternehmen eine ansehnliche Dividende aus, die bei einem Aktienkurs von 5,33 EUR einer Rendite von 4,28 % p. a. entsprechen würde. Da BP mit einem Ölpreis von 60 USD je Barrel kalkuliert, bieten Ölpreiskurse darüber Potenzial für weitere Kursanstiege.

Shell – 10% der Aktien

Anfang 2022 wurden die Aktionäre von Shell (WKN: A3C99G ISIN: GB00BP6MXD84 Ticker-Symbol: R6C0) noch enttäuscht, weil die Dividendenerhöhung von 4 % doch recht mager ausfiel. Doch für 2023 sieht es nun deutlich besser auf, denn über das Jahr 2022 verdiente Shell sehr gut und hat hohe Cash-Reserven angehäuft. Daher will das Management die Dividende nun um stolze 15 % erhöhen und damit die Aktionäre dazu veranlassen, der Aktie weiter treu zu bleiben. Insgesamt hatte das Unternehmen in den ersten neun Quartalen von 2022 über 46 Mrd. USD an operativen Cashflow erzielen können und für das Gesamtjahr wird mit ca. 56 Mrd. USD gerechnet.

Auch Shell kauft Aktien zurück und das nicht zu knapp. So gab die Geschäftsführung auf einen der letzten Investorentelefonaten bekannt: "Durch unsere für 2022 angekündigten Aktienrückkäufe werden wir voraussichtlich etwa 10 % unseres Aktienkapitals zurückkaufen. Und wie bereits angedeutet, ermöglicht uns die Verringerung der Aktienzahl, unsere Dividende in Zukunft zu erhöhen. Daher haben wir heute im Rahmen unserer progressiven Dividendenpolitik angekündigt, dass wir unsere Dividende pro Aktie vorbehaltlich der Zustimmung des Verwaltungsrats im vierten Quartal um voraussichtlich 15 % erhöhen werden." Damit würde die aktuelle Dividendenrendite von 3,63 % p. a. auf 4,17 % p. a. angepasst werden, zumindest wenn der Aktienkurs bei 26,21 EUR verbleiben würde.

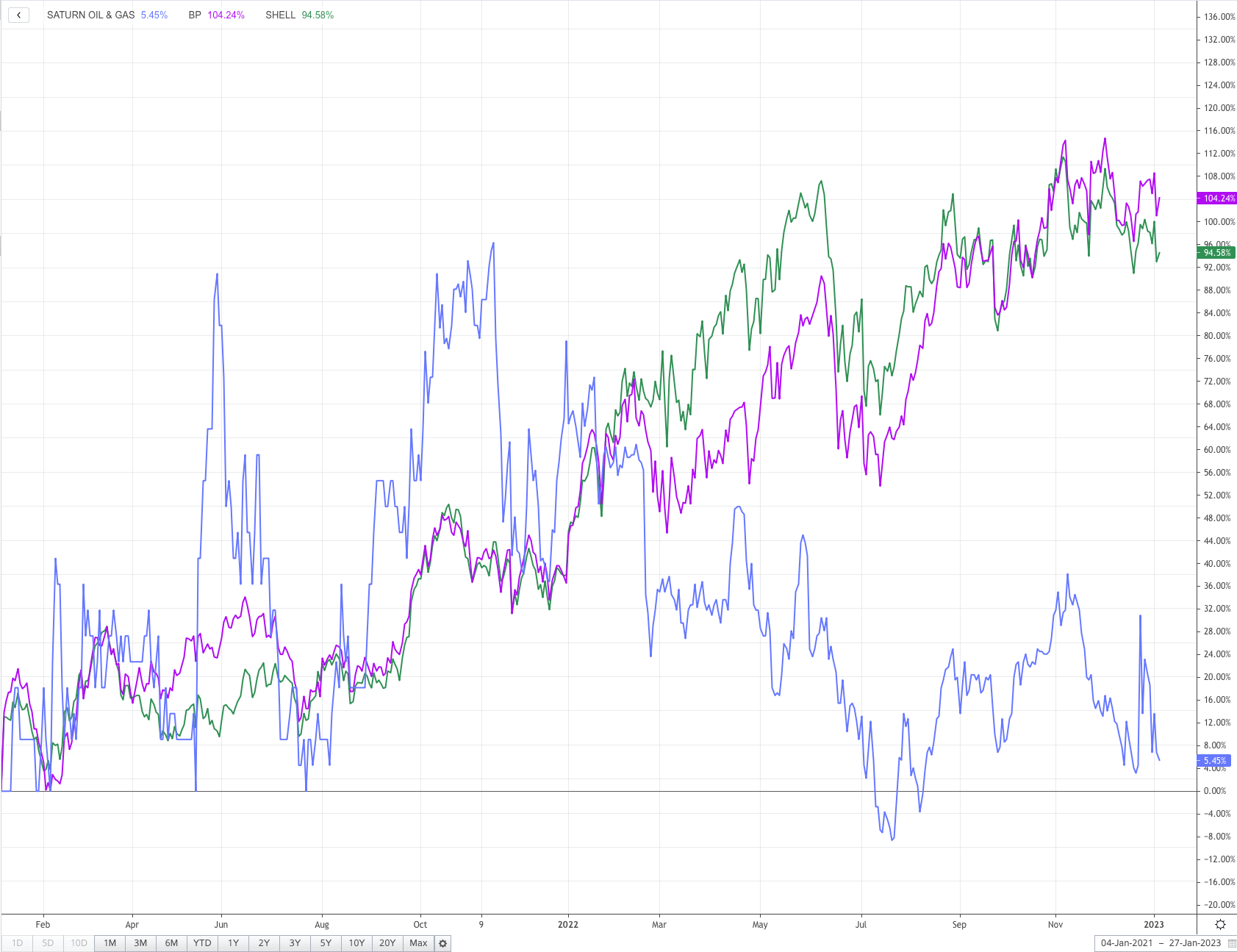

Während BP und Shell in den letzten 12 Monaten von den hohen Preisen von Erdöl und Erdölprodukten profitieren und um 104 % bzw. 94 % ansteigen konnten, fand die Aktie von Saturn Oil & Gas bisher noch kaum Anklang bei den Investoren. Das wiederum bietet neuen Investoren die Sicherheit vor zu starken Kursrücksetzern, aber gleichzeitig zeigt es auch das innewohnende Potenzial des Unternehmens auf, wenn es prozentual zu den beiden etablierten Weltkonzernen aufschließen würde. Die nächsten Quartalsberichte sollten jedenfalls das Vertrauen der internationalen Investoren in das Management von Saturn Oil & Gas steigern und damit die Unterbewertung sukzessive abbauen.